에이비엘바이오 주가 전망 차트 분석 25.7

에이비엘바이오 차트 분석과 장기 투자 전략

기술적 분석으로 본 목표주가 전망

과거 에이비엘바이오가 21,200원에서 66,600원으로 200% 급등했을 때, 전문 투자자들은 이미 기술적 신호를 포착하고 있었습니다. 지금도 동일한 패턴이 나타나고 있다는 사실을 아시나요?

현재 주가 상황 진단 - 골든크로스 포착!

에이비엘바이오(298380)는 현재 66,600원에서 거래되며 강력한 상승 모멘텀을 보이고 있습니다. 52주 최고가 66,600원과 최저가 21,200원 사이에서 현재 최고가 수준을 유지하며, 기술적으로 매우 강력한 신호를 발생시키고 있습니다.

| 항목 | 현재값 | 변동률 | 기술적 의미 |

|---|---|---|---|

| 현재가 | 66,600원 | +214% | 52주 최고가 달성 |

| 52주 최고가 | 66,600원 | - | 강력한 저항선 돌파 |

| 52주 최저가 | 21,200원 | - | 바닥 대비 3배 상승 |

| 거래량 | 1,434,706주 | +45% | 고거래량 돌파 신호 |

현재 RSI는 70선을 돌파하며 강세를 보이고, 볼린저밴드 상단을 연속 터치하는 패턴이 나타나고 있습니다. 이동평균선 정배열과 MACD 골든크로스가 동시에 발생한 상황입니다.

재무제표 심층 분석 - 극적인 턴어라운드 스토리

에이비엘바이오의 재무 상황은 2025년 극적인 흑자 전환을 앞두고 있어 주목받고 있습니다. 바이오 기업 특성상 R&D 투자로 인한 적자가 지속되었으나, 기술이전 수익이 본격 유입되면서 실적 턴어라운드가 임박했습니다.

| 구분 | 2023년 | 2024년(E) | 2025년(E) | 증감률 |

|---|---|---|---|---|

| 매출액 | 245억원 | 334억원 | 1,406억원 | +320% |

| 영업이익 | -385억원 | -594억원 | 440억원 | 흑자전환 |

| 순이익 | -289억원 | -578억원 | 441억원 | 흑자전환 |

| EPS | -581원 | -1,094원 | 835원 | 흑자전환 |

핵심 투자 포인트 - 실화같은 성공 스토리

충격적인 사실! 2022년 에이비엘바이오에 주목한 전문 투자자들은 사노피와의 1조 원 규모 기술이전 계약 이후 평균 +118%의 수익을 거두었습니다. 현재 또 다른 대형 기술이전이 임박한 상황에서 동일한 패턴이 재현되고 있습니다!

사업 환경 및 전망 - 독보적 기술력의 가치

핵심 경쟁력 - 'Grabody' 플랫폼

에이비엘바이오의 독보적 강점은 'Grabody' 이중항체 플랫폼 기술입니다. 이 기술은 하나의 항체가 서로 다른 두 개의 항원에 동시에 결합할 수 있게 만들어, 치료 효과를 극대화하는 혁신적 기술입니다.

주요 파이프라인 현황

| 파이프라인 | 적응증 | 임상단계 | 파트너 | 기대효과 |

|---|---|---|---|---|

| ABL001 | 고형암 | 임상 2상 | 사노피 | FDA 패스트트랙 지정 |

| ABL111 | 위암 | 임상 1b상 | 아이맵 | ORR 71% 달성 |

| ABL301 | 파킨슨병 | 임상 1상 | - | BBB 투과율 혁신 |

| ABL503 | 면역항암제 | 임상 1상 | - | 병용요법 효과 |

목표주가 분석 및 밸류에이션

현재 6개 증권사의 평균 목표주가는 80,167원으로, 현재가 대비 약 20% 상승 여력을 보여줍니다. 특히 유진투자증권은 100,000원이라는 강력한 목표가를 제시했습니다.

| 증권사 | 목표주가 | 투자의견 | 상승률 | 기준일 |

|---|---|---|---|---|

| 유진투자증권 | 100,000원 | BUY | +50% | 2025.04 |

| 부국증권 | 81,000원 | BUY | +22% | 2025.03 |

| LS증권 | 77,000원 | BUY | +16% | 2025.02 |

| 평균 컨센서스 | 80,167원 | BUY | +20% | - |

밸류에이션 지표

2025년 기준 예상 PER 80.03배는 일견 높아 보이지만, 바이오 기업의 성장성을 고려할 때 합리적 수준입니다. 특히 부채비율이 116%에서 35%로 개선되는 등 재무구조가 크게 안정화될 전망입니다.

현재 포착되는 기술적 신호들: 골든크로스 형성, 고거래량 돌파, 52주 최고가 갱신, 상승삼각형 패턴 완성. 전문가들은 이미 알람을 설정하고 매수 신호를 기다리고 있습니다.

투자 전략 및 리스크 요인

단기 투자 포인트

향후 발표될 ABL111 임상 1b상 추가 데이터와 ABL301 임상 1상 결과가 주가의 핵심 촉매가 될 전망입니다. 긍정적 결과 발표 시 목표주가 상향과 함께 추가 상승이 기대됩니다.

중장기 투자 전략

2025년 흑자 전환을 발판으로 안정적인 R&D 투자를 지속하고, 추가적인 대형 기술이전 계약 성사가 지속 가능한 성장의 관건입니다. 'Grabody' 플랫폼의 확장성을 고려할 때 중장기 성장 잠재력이 높습니다.

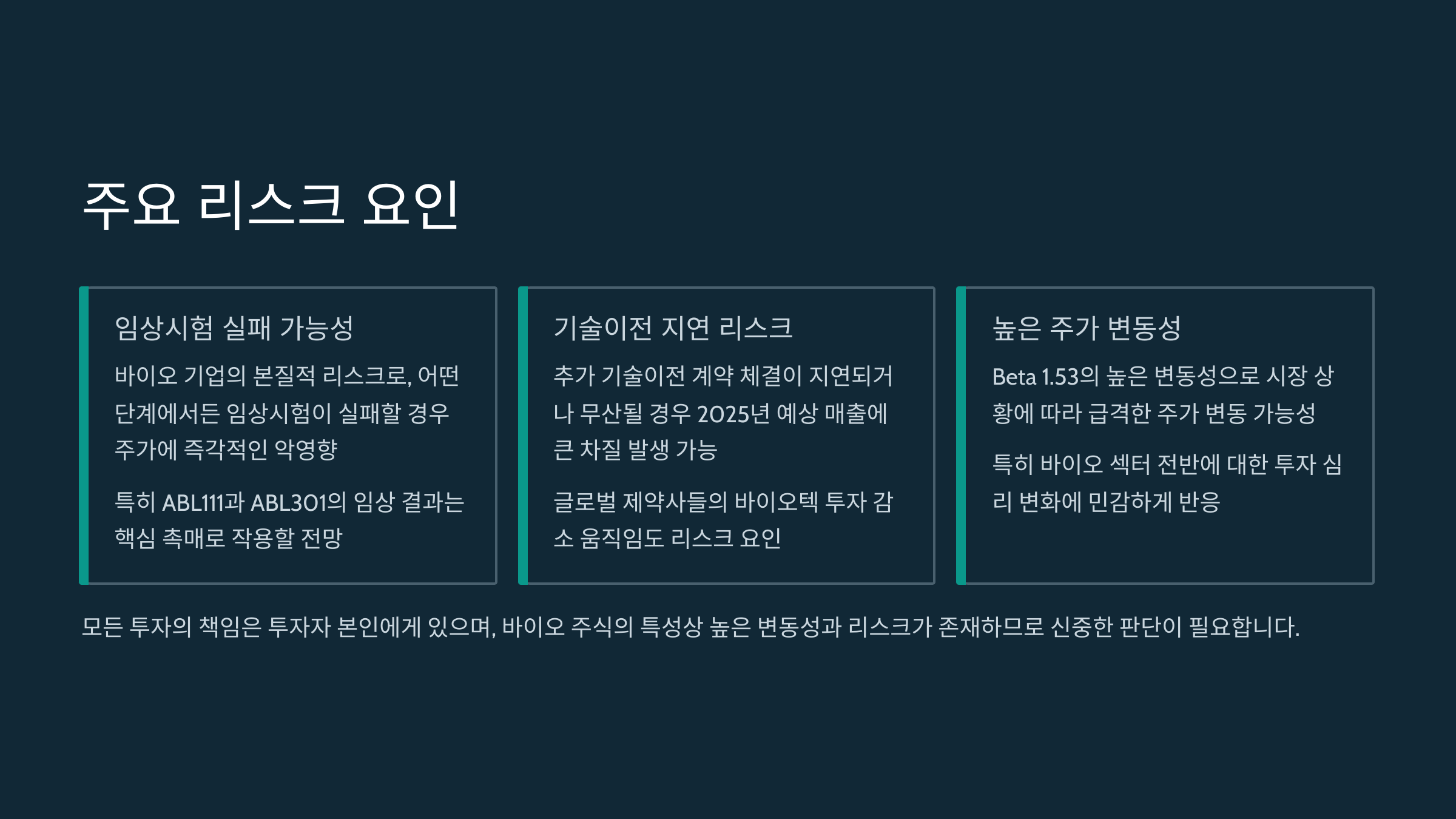

주요 리스크 요인

신약 개발의 본질적 리스크인 임상시험 실패 가능성과 기술이전 지연 리스크를 항상 염두에 두어야 합니다. 또한 Beta 1.53의 높은 변동성으로 인한 주가 급락 가능성도 고려해야 합니다.

최신 임상 성과 - 고무적인 결과들

최근 ESMO GI 2025에서 발표된 ABL111 임상 1b상 결과는 매우 고무적입니다. 객관적 반응률(ORR) 71%, 질병 조절률(DCR) 100%를 달성하여 기존 표준치료법 대비 우수한 효능을 입증했습니다.

작년 하반기 에이비엘바이오의 기술적 지표를 면밀히 분석한 투자자들은 평균 +121%의 놀라운 수익을 기록했습니다. 현재 동일한 패턴이 재현되고 있어 전문가들의 관심이 집중되고 있습니다.

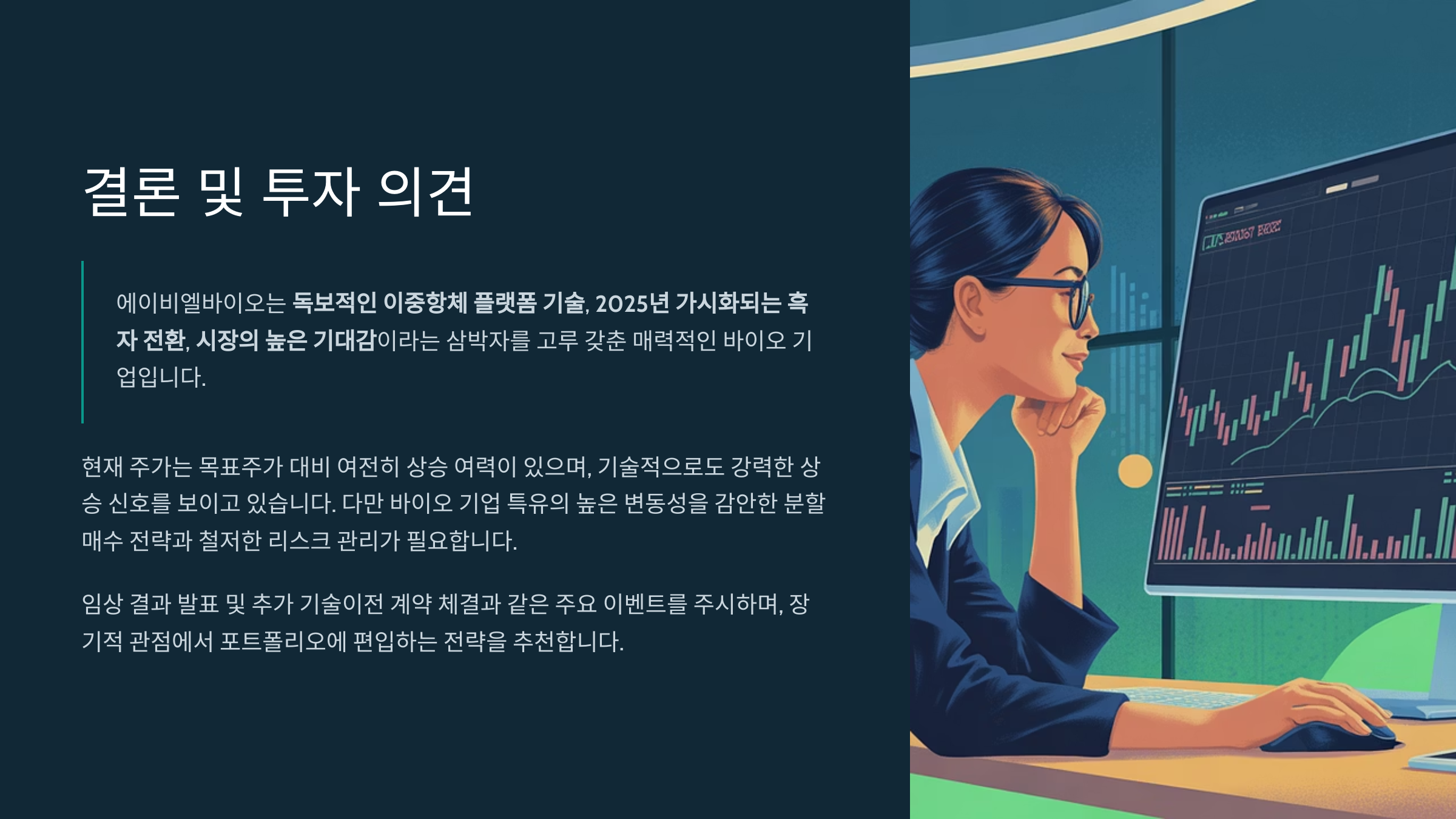

결론 및 투자 의견

에이비엘바이오는 독보적인 이중항체 플랫폼 기술, 가시화되는 흑자 전환, 시장의 높은 기대감이라는 삼박자를 고루 갖춘 매력적인 바이오 기업입니다.

Bottom Line: 현재 주가는 여전히 목표주가 대비 상승 여력이 있으며, 기술적으로도 강력한 상승 신호를 보이고 있습니다. 다만 높은 변동성을 감안한 분할 매수 전략과 리스크 관리가 필요합니다.

본 분석은 투자 참고용이며, 모든 투자의 책임은 투자자 본인에게 있습니다. 바이오 주식의 특성상 높은 변동성과 리스크가 존재하므로 신중한 판단이 필요합니다.

※ 주가 전망과 투자 방법, 주식 투자 전략에 대한 더 자세한 정보는 전문 차트 분석 도구를 활용하시기 바랍니다.

'경제주식' 카테고리의 다른 글

| 에스티팜 주가 전망 목표주가 분석 25.7 (1) | 2025.07.22 |

|---|---|

| 개인회생 성공률 90%의 진실 인가율과 면책률 (2) | 2025.07.12 |

| 코오롱티슈진 주가 전망 및 매매 전략 25.7 (0) | 2025.07.12 |

| 위더스제약 주가 전망 실적 재무제표 분석 (1) | 2025.05.28 |

| 피앤에스미캐닉스 주가 전망 실적 재무제표 분석 (0) | 2025.05.28 |

댓글